Producido el incumplimiento (que se genera a partir del 4º día posterior al vencimiento) el organismo recaudador realiza las intimaciones por distintos medios:

⚫ Centralizadas: mediante correo postal, se cuenta con 15 días de plazo para realizar el descargo.

⚫ Desde la agencia de inscripción, por correo postal o correo electrónico:: a las 48 horas si es por falta de pago y a los 15 días si es por falta de presentación.

Recibida la intimación por incumplimiento y en el transcurso del plazo para responder, no se regulariza la situación, AFIP genera las siguientes acciones:

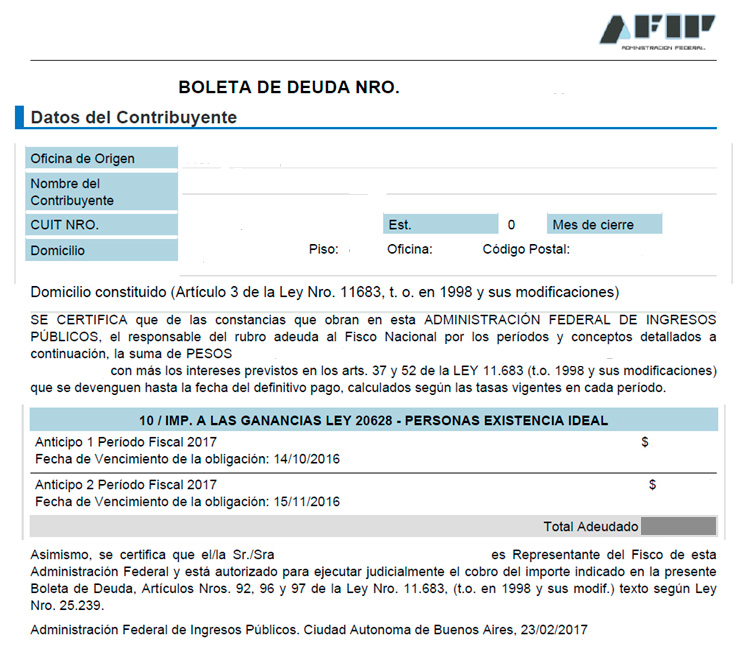

◾ Boleta de deuda: con base presunta. Recibirás la notificación por cédula judicial (Art. 31).

◾ Boleta de deuda: por falta de pago. Recibirás la notificación por cédula judicial (Art. 92).

◾ Sumario: por multas (Art. 38).

◾ Sumario: por falta de presentaciones (Art. 39).

Si luego de las intimaciones por incumplimiento la deuda continúa impaga, se procede a la instancia de ejecución fiscal y se asignará un funcionario que actuará como Agente Fiscal.

Recibido en el domicilio fiscal un mandamiento de intimación de pago acompañado de una demanda judicial, AFIP indica lo que el contribuyente debe saber:

✓ Previa verificación de la inexistencia de pagos de las obligaciones fiscales, se emite un título ejecutivo denominado “boleta de deuda”, que un abogado de la AFIP presenta en sede judicial como representante del Fisco.

✓ En la Ciudad Autónoma de Buenos Aires, el juicio tiene lugar en los Juzgados de Ejecución Tributaria o en los Juzgados Federales de Seguridad Social. Para el interior del país se tramita en Juzgados Federales.

✓ Cuando se recibe un mandamiento junto con la demanda, el juez interviniente analizó que ese título fue correctamente emitido y ha ordenado la traba de medidas cautelares.

✓ El representante del Fisco solicita, junto a la demanda, las medidas cautelares. Esto significa que le solicita al juez el embargo de distintos tipos de bienes y con una orden del juez se inutilizan cuentas bancarias.

✓ A partir de la notificación en el domicilio, hay cinco (5) días hábiles judiciales para presentar “excepciones”. Las excepciones son las defensas previas que se pueden presentar en el juicio. Cuales son las defensas que pueden generarse:

⟹ Pago total: si la deuda que se le reclama ya fue pagada.

⟹ Prescripción; si se venció el plazo para que el Fisco reclame la deuda.

⟹ Espera documentada: cuando te acogiste a un plan de pagos por esa deuda.

⟹ Inhabilidad de título: por defectos de la Boleta de Deuda.

✓ El juez resolverá esas defensas, previo traslado a la AFIP. La sentencia que dé lugar o rechace las excepciones es inapelable. Solamente se podrá recurrir ante la Corte Suprema de Justicia por vía de un Recurso Extraordinario, si existiese cuestión federal, en el plazo de diez (10) días.

✓ Cuando las defensas son aceptadas, el juicio concluye y la AFIP deberá afrontar las costas que implicó el proceso.

✓ Si no presentaste defensas o si presentadas fueron rechazadas, el juez dictará sentencia ordenando llevar adelante la ejecución fiscal hasta completar el pago de la deuda (capital, intereses y costas).

✓ A partir de ese momento, comienza la etapa de ejecución de la sentencia. En los casos de embargo de fondos bancarios, el juez solicitará la transferencia de fondos a esta Administración Federal hasta cubrir el monto adeudado. Si se embargaron bienes, el juez ordenará su subasta.

✓ La AFIP aportará al juicio una liquidación definitiva de la deuda, contemplando el capital más los intereses resarcitorios y punitorios. Esa liquidación será notificada para que pueda aceptarse u oponerse. Será el juez quien dicte la resolución sobre la liquidación final.

✓ Una vez transferidos los fondos requeridos de las cuentas embargadas e imputados al pago de los impuestos adeudados, conceptos y subconceptos, se configura el pago de la obligación reclamada.

✓ Los honorarios de los abogados del Fisco quedarán a cargo del contribuyente y deberán abonarse una vez cancelado el total de la obligación reclamada en el juicio. Para conocer el monto mínimo y cómo se calculan los honorarios de los representantes del fisco, puede consultarse el anexo II Disposición 276/08.

✓ Los honorarios se calculan según el valor reclamado en el juicio, de acuerdo a las normas de la Ley de Aranceles de Abogados y pueden pagarse hasta en diez (10) cuotas mediante transferencia electrónica de fondos utilizando un Volante Electrónico de Pago (VEP)

IMPORTANTE: Si las obligaciones fueron canceladas antes de la demanda, el juicio se desistirá sin costas. En caso de realizarlo imputando mal el pago, el juicio se archiva, previo pago de costas.